この連載は、そろそろ老後のことも気になりだした一般の個人投資家 白鳥さん(60代前半男性・素顔はちょっとコアラに似ている)が2018年にスタートした信用取引を振り返るシリーズ「第3弾」です。いままでの体験記と合わせてお読みいただき、お楽しみください。

| 第1弾 |  |

「110万円からはじめるリアル投資の全記録。白鳥さんの信用取引体験日記」を読む |

|---|---|---|

| 第2弾 |  |

性格も知識も異なる二人で、100万円を元手にネット信用取引に挑戦!を読む |

信用取引によって、ここ1年間で資産を6倍に増やしたという白鳥さん。いったい、どのようなやり方でそのような成果を出すことができたのでしょうか?全4回で詳しく解説していただきます。

第1回 成果をもたらした投資スタイル「白鳥流・時間分散投資」とは?

第2回 この1年間でやったこと

第3回 データからみる成果検証

第4回 経験から学んだ「My 絶対ルール」

成果をもたらした新しい投資スタイル

“老後の資産形成”をしようと思い、信用取引を始めたのが2年半前の2018年11月。最初の2ヵ月で、元手の110万円が2割増しの130万円になり、このペースで増えていくと1年後に300万円を、2年後には1,000万円を、5年後に3億円を超えるなどと取らぬ狸の皮算用をしたところで、そんなふうになる気配はもちろん無いまま1年以上が経過しました。

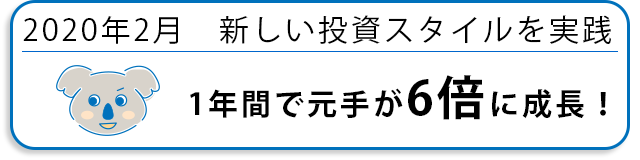

当時も自分なりの投資スタイルを考えて実践していたのですが、より“老後の資産形成”につながるような“新しい投資スタイル”を考え、2020年2月から実施したところ、1年間で元手が6倍になりました。何故そうなったのかを、今後の学習のためにしっかりと振り返っておきたいと思います。第1回の今回は、その「新しい投資スタイル」を公開したいと思います。

「損益ライン徹底」の課題

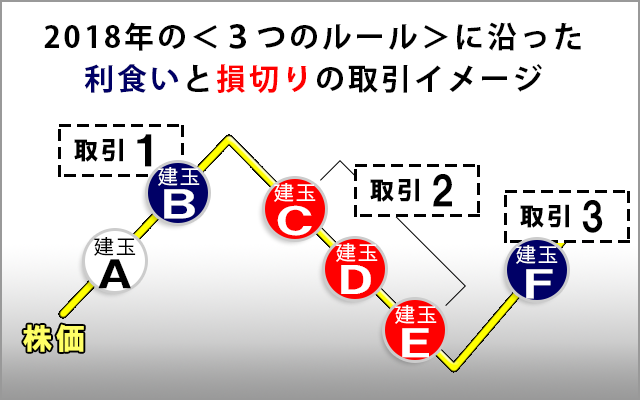

信用取引を始めた当初は、1回あたりの建玉の金額と最大の建玉数を決め、利食いライン、損切りラインを明確に決めて、躊躇なくこれに従うといったルールで進めてきました。

当初の投資スタイル<3つのルール>

① 建玉は常に5つ。(返済したら追加)

② ひとつの建玉は[保証金の2倍]÷5

③ プラス10%で利食い、マイナス5%で損切り。迷わない。

詳しくはこちらの記事をご覧ください。

徹底したローリスク・ローリターンを貫いたつもりなので、当然大きな損を抱えることはなかったのですが、老後のための資産形成という意味では物足りない状況が続いていたのも事実でした。大まかに振り返ってみると、相場が上昇傾向のときは利益が積み重なり、下落傾向のときに損失が膨らむ、この繰り返しでトータルではあまり増えないという当たり前の結果が続いていました。

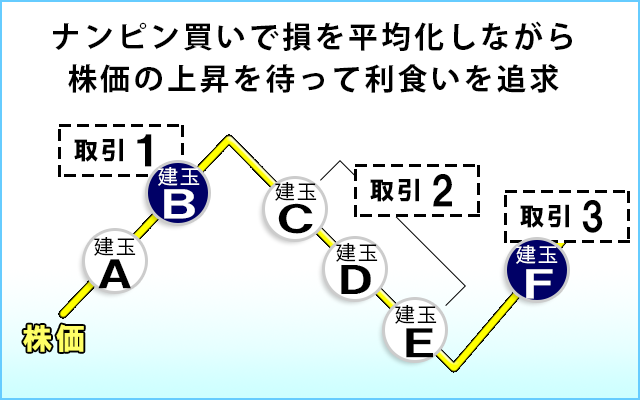

取引1:株価上昇に応じて建玉Aを返済して利食い。同額の玉(建玉B)を追加。

取引2:株価下落に応じて建玉Bを返済して損切り。同額の玉(建玉C)を追加。

以下、建玉Eの追加までくりかえし。

取引3:株価上昇に応じて建玉Eを返済して利食い。同額の玉(建玉F)を追加。

もちろん、銘柄選定や株価予測が上手な方であれば、この方法でも充分に資産は増えていくのだろうと思いますが、私にはとてもその能力があるとは思えないため、利食いや損切りのやり方について、もう一段リスクをとったスタイルを考えてみることにしました。

封印していた投資法“ナンピン買い”解禁

信用取引を始めて間もない頃に、私が信頼する証券マンの友人から「ナンピン買いは危ないので、やめておいた方がよい」と言われていたこともあって、ナンピン買いはほとんどやらなかったのですが、利食いと損切りの繰り返しをブレークスルーするために、挑戦することにしました。下図のように、損切りを少し我慢することで利益につなげることを期待するものなのですが、「ナンピン買いは危ない」と聞いているので、まずは何が危ないのかをじっくり考えて、リスクを回避する方法を自分なりに見出すことにしました。

ナンピン買いとは

「ナンピン」とは「難=損」+「平=平均」からなる言葉で、損失を平均化することを指します。例えば、評価損益がマイナスになった時点で損切りをする手もありますが、一方で、その後の株価上昇を期待して買い増すという手もあります。これをナンピン買いといいます。これは、投資信託の積み立てでよく説明されるドル・コスト平均法の考え方に近い投資方法で、買い増すたびに平均取得単価を下げていくという考え方です。

取引1:株価上昇に応じて建玉Aを返済して利食い。同額の玉(建玉B)を追加。

取引2:損切りせずに同額の玉を買い増し。平均取得単価を下げながら株価の上昇を待つ。

取引3:株価上昇に応じて建玉B~Dを一括返済して利食い。

“ナンピン買い”に潜むリスクを考えてみた

(1)損切りラインが分からなくなる

ナンピン買いの経験はありませんでしたが、何度か真似事はしたことがあります。最初のリスクはすぐに感じました。当時、50万円投資して利食いライン、損切りラインをそれぞれプラス5万円、マイナス2万円としたのですが、マイナス2万円になったときにルールを破ってしまい、同じ銘柄でもう50万円追加投資(建て増し)をしました。そして、すぐに「あれ?追加投資した時点で評価損2万円抱えているから、新たに設定すべき損切りポイントは2万円よりも大きくなるのは分かるが、一体いくらにセットすればよいのか?」と、すでに損切りラインを見失っていることに気付きました。つまり、ズルズルと損失が膨らむ可能性が高い状態になっていたのでした。

(2)投資額のマックスが分からなくなる

上記とは別の時期に、ナンピン買いに関するさらに危険な経験をしたことがあります。ある銘柄を30万円信用買い、損切りラインになったので、30万円ナンピン買い。株価は上がらず、引き続き下落。その結果、何度もナンピン買いをしてしまい、気が付くと、信用建余力がなくなってしまいました。「これまで見たこともない多額の建玉にビックリ!とにかく株価上がって~!」と祈る日々。「『下手なナンピン、スカンピン』とはこのことか」などと思いつつも、幸運なことに1ヵ月ほどして株価が上昇し、事なきを得ましたが非常に危険な体験でした。このときは建玉の上限を決めずにいたことに後から気付きましたが、同時に、ナンピン買いをするタイミングも、ナンピン買いする額や回数も、どう考えたらよいのか手がかりすら持っていないことにも気付きました。

(3)利食いラインも分からなくなる

損切りラインが分からなくなるほど重症ではないかもしれませんが、利食いラインに迷いが出てくることもあると思います。初回投資(例えば50万円)で利食いラインを5万円とした場合、ナンピン買いを繰り返して投資総額が200万円になると「50万円で5万円ねらっていたのだから、200万円なら20万円、せめて10万円は欲しい」と思うかもしれません。これについては「投資額が50万円のときよりも、投資額が200万円のときの方が期待した利益に到達する可能性が高く、到達するまでの時間も遥かに早い」と考えることが大切だと思っています。

2020年からの投資スタイル「白鳥流・時間分散投資」

このナンピン買いについてのリスクが前述のようなものであるとするならば、1回当たりの建玉額、建玉額合計の限度額、損切り額、利食い額を決めておけば、ナンピン買いのリスクもある程度は回避できることが分かりました。

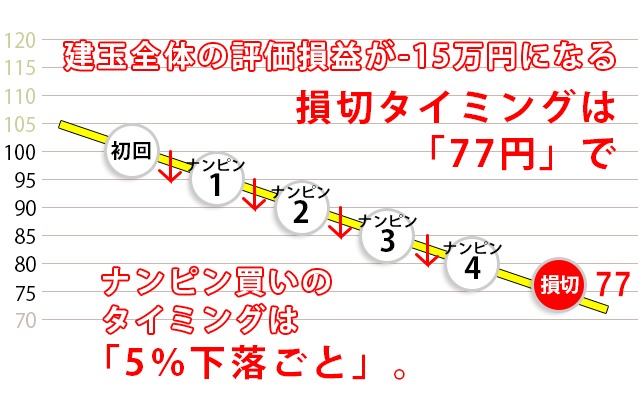

例えば、ナンピン買いについて以下の条件を設定したとします。条件を設定することで、ナンピン買いのタイミングも利食い額に到達する株価も、損切り額に到達する株価も、あらかじめ決まります。

| ナンピンルール | 新規建て・返済ルール |

| • 1回の建玉は20万円まで • 建玉合計は100万円まで • ナンピン回数は4回まで • 利食い額はプラス3万円 • 損切り額はマイナス15万円 |

• 返済は一括返済のみ • 新規建ては一括返済直後に行う |

この条件に従って、初回に株価20万円投資したとして、以降ナンピン買いを4回繰り返して投資額が100万円に到達した時点の損切り額をマイナス15万円とセットすると、ナンピン買いのタイミングは株価が5%下がるごとになることが決まります。

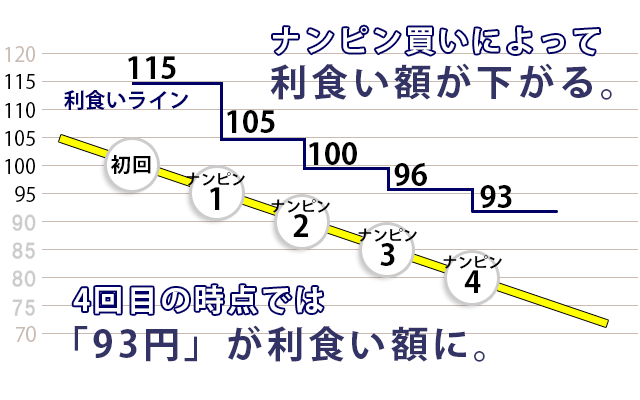

そして、初回の投資で目標の利食い額3万円に到達するには100円の株価が115円にならなければなりませんが、4回目のナンピン買いをした場合は、それまでの全建玉の評価益が3万円に到達するのは株価が93円になったときになります。

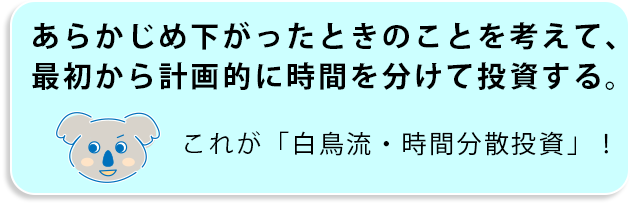

これは、建玉が毎回同一の額として、ナンピン買いのタイミングは株価が同じ額で下がる都度とした場合という前提条件で計算しています。前提条件によっては数字は変わりますが、いずれにしても「損切りするのがもったいないので、場当たり的に、漠然と追加投資する」のではなく、いくつかのルールを決めておくことで「あらかじめ下がったときのことを考えて、最初から計画的に時間を分けて投資する」ことが可能となります。さらに、初回の投資をする前から着地点がイメージできるので、予想外の事態が起きたといって慌てることも少なくなると考えました。

次回はこの「白鳥流・時間分散投資」による信用取引の、1年間の軌跡を具体的にお話ししたいと思います。

第1回 成果をもたらした投資スタイル「白鳥流・時間分散投資」とは?

第2回 この1年間でやったこと

第3回 データからみる成果検証

第4回 経験から学んだ「My 絶対ルール」

【過去の「信用取引シリーズ」】

110万円からはじめるリアル投資の全記録。白鳥さんの信用取引体験日記~50代男性がお金と健康な身体を手に入れるまで~

性格も知識も異なる二人で、100万円を元手にネット信用取引に挑戦!