現行のNISA(以下「現行NISA」といいます。)は2023年で終了となり、2024年から新しいNISA(以下「新NISA」といいます。)が始まります。

この記事では、新NISAのポイントや現行NISAからの変更点について、わかりやすく紹介します。

新NISAで何が変わる?

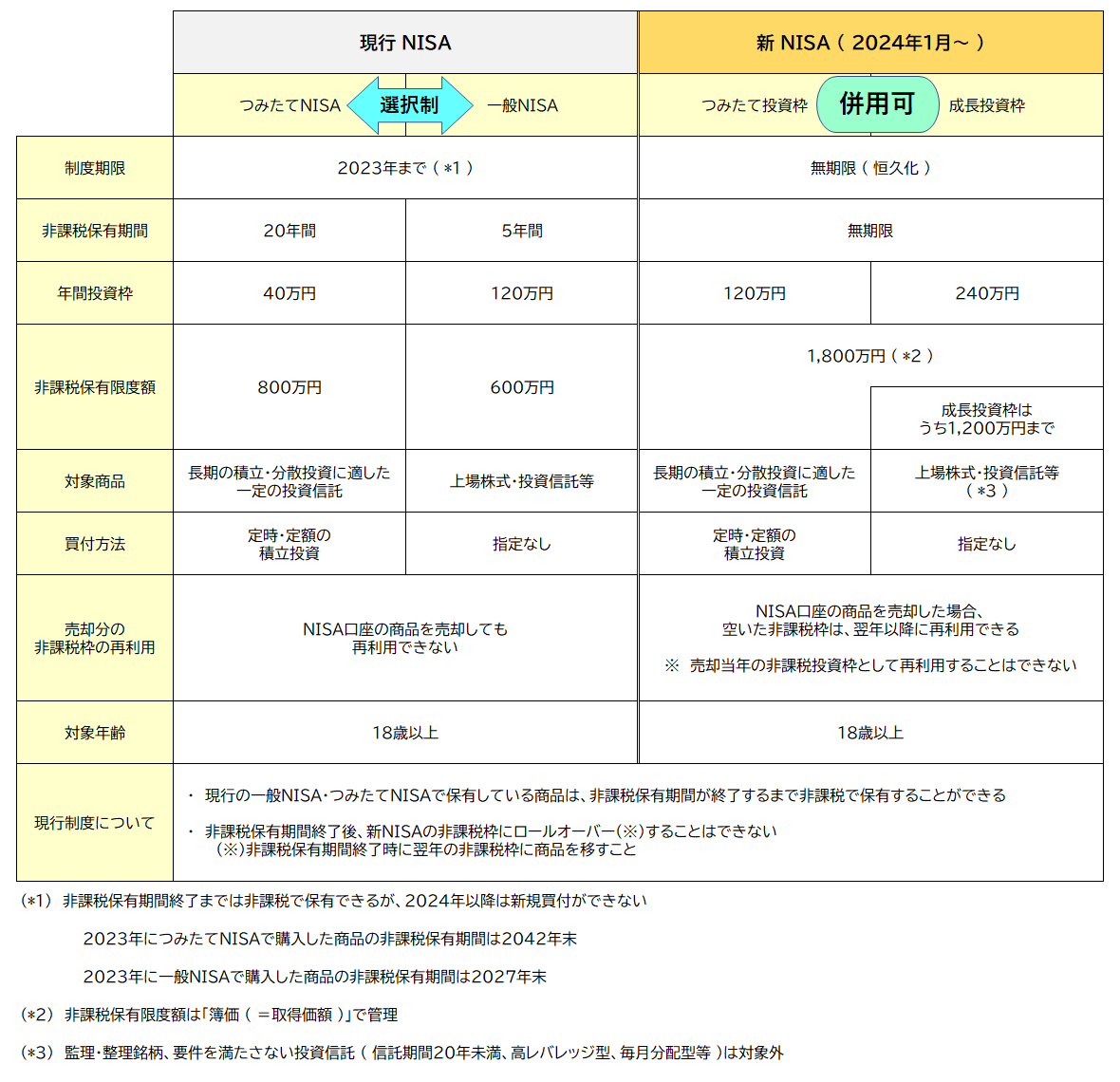

(表1) 現行NISAと新NISAの比較

表1は、現行NISAと新NISAの主な制度内容を比較したものです。買付方法と対象年齢を除くほとんどの項目が変更されており、「非課税保有期間が無期限になる」「つみたて投資枠と成長投資枠が併用できる」など、投資家にとって利便性が高まる制度改正になっています。

それでは、主なポイントと変更点を見ていきましょう。

新NISAの6つのポイント!

ポイント① 制度期限の恒久化

現行NISAで定められた制度期限(一般NISAが2027年まで、つみたてNISAが2042年まで※)ですが、新NISAでは買付可能期間と非課税保有期間が恒久化(無期限化)されます。このため、期限を気にすることなく、NISAをいつでも(いつまでも)利用できるようになります。

※ 新NISAが開始されるため、2024年以降の新規買付はできません

ポイント② 制度の併用が可能に

現行NISAは「つみたてNISA」と「一般NISA」のどちらか一方しか利用できません。新NISAでは「つみたて投資枠(現行のつみたてNISAに相当)」と「成長投資枠(現行の一般NISAに相当)」を併用することができます。

ポイント③ 非課税保有期間が無期限に

現行NISAの非課税保有期間について、つみたてNISAが20年、一般NISAが5年となっていますが、新NISAでは非課税保有期間が「無期限」となります。このため、より長期を見据えた投資(運用)が可能となります。

ポイント④ 年間投資枠の引き上げ

新NISAでは、年間投資枠(年間に利用できる非課税枠)が大幅に引き上げられます。現行NISAの年間投資枠は、つみたてNISAが40万円、一般NISAが120万円のところ、新NISAでは最大で年間360万円(つみたて投資枠120万円+成長投資枠240万円)となります。

ポイント⑤ 非課税保有限度額の引き上げ

新NISAでは、生涯にわたって非課税で保有できる限度額(非課税保有限度額)も引き上げられます。現行NISAの非課税保有限度額は、つみたてNISAで800万円(年間投資枠40万円×20年)、一般NISAで600万円(年間投資枠120万円×5年間)のいずれかに対し、新NISAの非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)となっています。

成長投資枠で利用できるのは非課税保有限度額1,800万円のうち1,200万円と定められているため、株式や投資信託(つみたて投資枠を除きます)の買付で1,800万円すべてを使うことはできません。一方、つみたて投資枠だけで非課税保有限度額1,800万円を使い切ることは可能です。

ポイント⑥ 売却後の空いた非課税枠の再利用

現行NISAでは、NISA口座の保有商品を売却しても非課税枠を再利用することができませんでした。新NISAでは売却した分の非課税枠を「翌年以降に、年間投資枠の範囲内で再利用」することができます。なお、売却した場合、その買付額分だけ非課税保有額が減少しますが、年間投資枠を超える買付はできません。

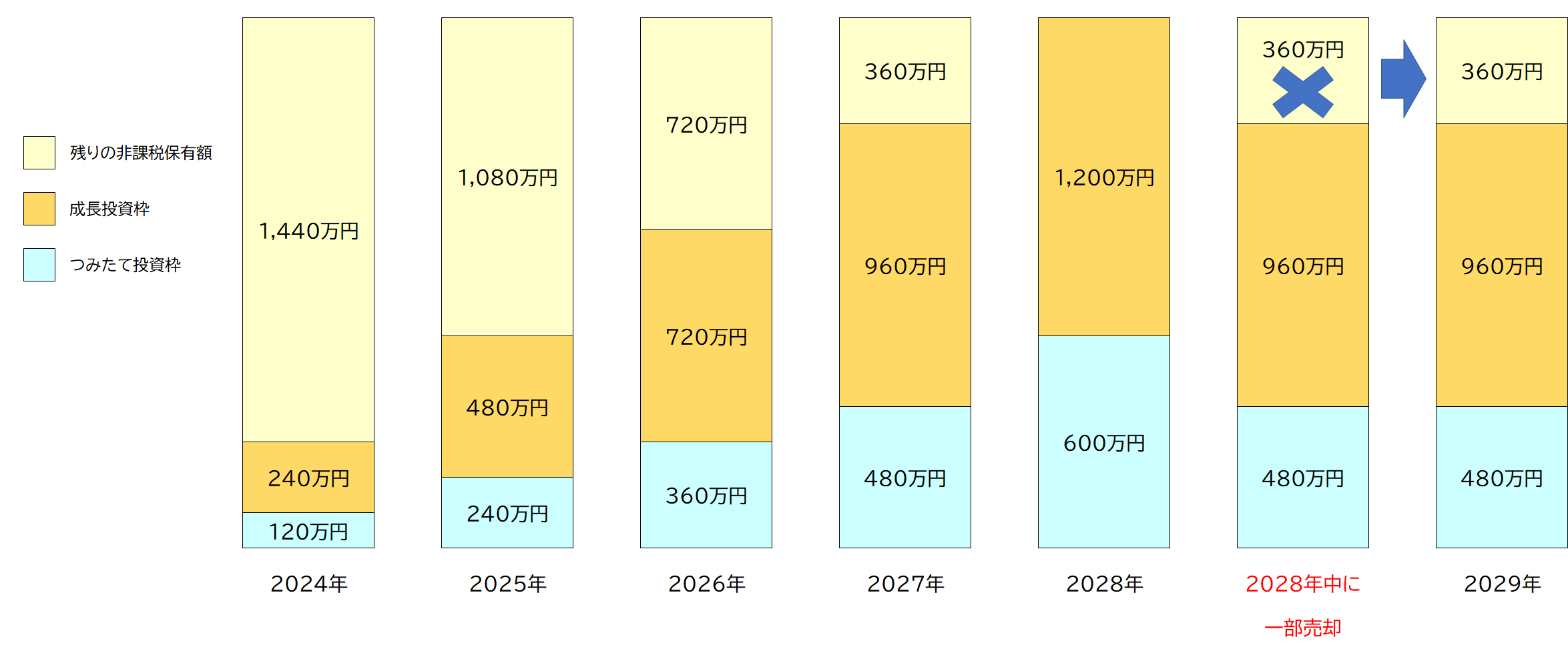

例えば、2024年から年間投資枠の360万円(つみたて投資枠120万円、成長投資枠240万円)を使って毎年投資をすると、2028年には非課税保有限度額1,800万円に達することになります。そこで、2028年中につみたて投資枠から買付額にあたる120万円、成長投資枠から240万円売却した場合、売却することで減少した非課税保有額360万円を利用して買付できるのは2029年からになります(表2参照)。

(表2) 売却で空いた非課税枠と利用できるタイミング

新NISAの注意点!

制度の恒久化や非課税枠の拡大など、メリットが増える新NISAですが注意点もあります。

注意点① 現行NISAで保有している商品をロールオーバーできない

非課税保有期間終了時に翌年の非課税枠に商品を移すことを一般に「ロールオーバー」といいます。現行NISAではロールオーバーが可能でしたが、現行のNISA口座で保有する商品を新NISAの非課税枠にロールオーバーすることはできません。非課税保有期間終了後に課税口座(特定口座がないときは一般口座)に払い出されることになります。課税口座に払い出された際の取得価額は、払い出し時の時価になります。

注意点② 売却損が出た場合でも課税口座と損益通算できない(現行と同様)

現行NISAと同様、新NISAで売却損が出た場合でも課税口座(特定口座または一般口座)の売却益等と損益通算することはできません。

最後に・・・

いくつかの注意点はあるものの、2024年1月から始まる新NISAは資産形成・長期投資の力強い味方になるでしょう。まだNISA口座を利用していない方は、ぜひこの機会にNISA口座開設を検討してはいかがでしょうか。

なお、既にNISA口座を利用している方については、NISA口座を開設している金融機関において、2024年1月に新しいNISA口座が自動的に開設されます。引き続き同じ金融機関でNISAを利用する場合は手続きの必要はありません(2024年から金融機関を変更する場合は手続きが必要です)。

次回の記事では、新NISAに関する「よくあるご質問(FAQ)」をまとめて紹介します。

【おすすめ記事】

・ここが知りたい!新NISAのよくあるご質問(FAQ)

・新NISA!つみたて投資枠を活用しましょう!