新興国-ブラジル

● ポイント

・ 実質GDP成長率は2年連続でマイナスの可能性高まる

・ 大統領弾劾は下院で審議継続が可決された。上院で弾劾裁判が設置され、大統領は職務停止の可能性

・ レアルは政権交代等で政治的な混乱を収束できるかがポイントに

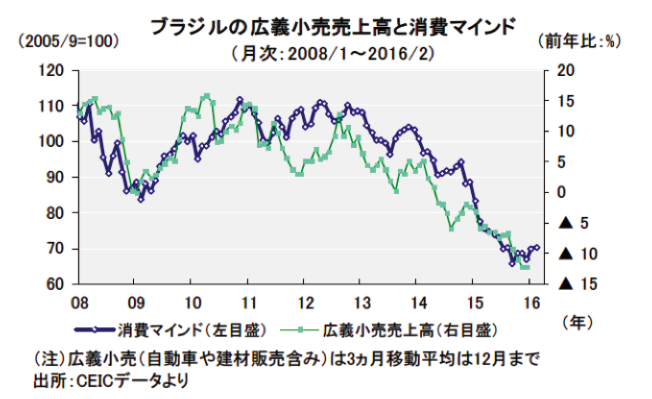

2016年初の経済指標は低調な結果に

まずはブラジルの経済指標として実質GDP成長率と経済活動指数を見ていきましょう。

実質GDP成長率は経済成長率とも呼ばれ、一定期間内にその国で生産された製品・サービスを時価で示した名目GDPから物価変動分を除いた実質GDPの変化率です。

実質GDP成長率との連動性がみられるブラジルの2016年2月経済活動指数は、前月比▲0.3%と12ヵ月連続のマイナスとなりました。前年同月比では▲4.5%と11ヵ月連続のマイナスとなりました。

基礎統計である小売売上高や生産の悪化が影響しています。

2016年の実質GDP成長率は2年連続でマイナスになる見込み

2016年の実質GDP成長率については前年に続いて前年比▲3%程度のマイナスが見込まれます。2年連続のマイナス成長は1962年以降でみて初めてとなります。

GDPは個人消費部門、民間投資部門、政府支出部門と分けて考えることができるのでそれぞれ見ていきましょう。

第1に個人消費部門では、インフレ圧力や金融引き締め、雇用の悪化が重しとなっていました。インフレ圧力が和らぐのは早くても16年春以降であり、物価の鈍化傾向を確認して金融緩和余地を探るのにはさらに時間を必要とします。

第2に、民間投資部門については国営石油大手ペトロブラスが16年1月に15~19年の投資計画を再度下方修正しているほか、鉄鉱石メジャーや国内鉄鋼大手も業績悪化で投資削減を余儀なくされています。製造業については設備稼働率の大幅低下で雇用削減や投資の抑制が予想されます。

最後に政府支出部門については、財政悪化によりインフラ投資の一部を先送りしている、といったことが挙げられます。17年に景気回復に転じるには、16年に政治的な混乱を収束させ、財政改善やインフレ抑制に取り組み、政策に対する信認を回復させる必要があります。

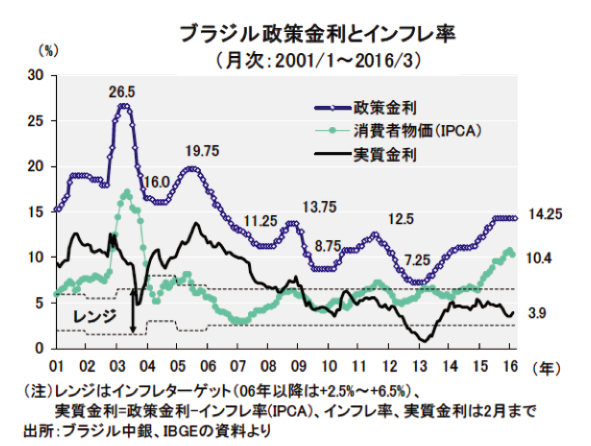

中銀は3月会合で金利据え置き。ただ、総裁は先行き物価が鈍化すると強調

次は金融政策について見ていきましょう。金融政策とは中央銀行(ここではブラジル中央銀行)が行う金融面からの経済政策のことで、通常は物価を安定させるために政策金利等を調整して金融引き締め、金融緩和を行います。

中央銀行は物価が継続的に上昇して経済に悪影響を及ぼすと判断すると政策金利を上げて金融引き締めをし、逆に物価が継続的に下落している場合には政策金利を引き下げて金融緩和をします。

ブラジル中央銀行(以下、中銀)は3/2、政策金利を市場予想通り、14.25%で据え置きました。

6名の理事が据え置きに投票し、トニー・ボルポン氏ら2名の理事は3会合連続で0.50%の利上げに投票しました。

中銀は声明文で、マクロ経済シナリオや物価見通し、国内外の不透明感(特に海外)を考慮すると、政策金利の据え置きが妥当と判断したと発表しました。前回会合の声明文をほぼ踏襲しサプライズはありませんでした。

その後、16年3月のインフレレポートでは中銀の物価見通しが上方修正され、物価上昇に対する警戒感が示されました。

ただ、トンビニ中銀総裁は直近、今までの景気悪化や公共料金等の値上げが一巡することにより2016年前半に物価の伸びは鈍化すると繰り返し述べていたことからサプライズとなっています。政権交代観測を受けて新政権の金融政策に対するスタンスの変化を見越している可能性もあります。財務相に加えて、中銀総裁の更迭観測が出ています。なお、4/26~27の中銀会合では金利据え置きになりました。その後は、物価の騰勢が和らぐことが確認できれば景気に配慮して2016年内に小幅利下げの可能性は残るとみています。

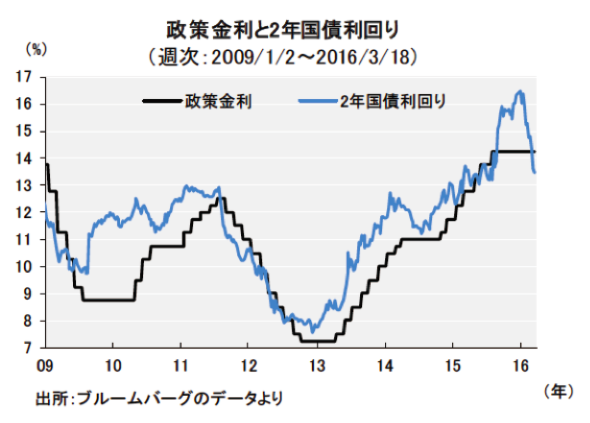

こうしたことから、市場では16年中にも利下げの可能性を一部で織り込み始めています。実際、政策金利は14.25%で据え置きが続くなか、短期市場金利や2年国債利回りは16年初の15%~16%台から、13%台半ばまで金利が低下しています。

もっとも、拙速な利下げは中期的にインフレリスクを高める可能性もあります。財政政策は景気に配慮して歳出削減姿勢がやや後退している点にも留意が必要です。

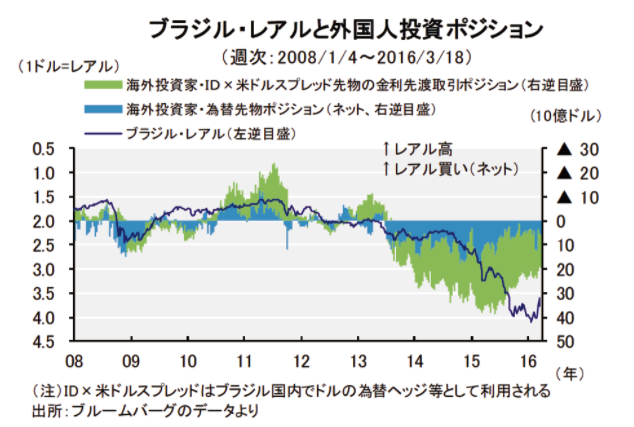

レアルは政権交代期待で反発

ブラジルレアルは、国営石油大手ペトロブラスの汚職疑惑捜査で逮捕された建設大手幹部が2010年大統領選挙において、ルセフ大統領に贈賄を行ったと証言したことや、ルラ前大統領が複数の企業から賄賂を受け取っていた疑惑に関し逮捕状が請求されたことにより、政権交代期待から、3/11には一時1ドル = 3.57レアル台までレアル高となりました。海外投資家の投資ポジションはレアルの売り越し(ネット)が減少しています。

ただ、3/17にはルラ前大統領が官房長官に任命されたことにより、政権交代が遅れるとして、3.8レアル台まで下落しました。

しかし、最高裁判事が汚職捜査の妨害のおそれがあるとして、ルラ氏の入閣をいったん停止する暫定令を出したことで、3月末にかけては3.5レアル台前半まで再びレアル高となる場面がみられています。4月に入って下院において弾劾審議の継続が決定されたものの、レアルの上値はやや重くなっています。中銀が為替の変動を抑制するため為替スワップによるレアル売り介入を3月下旬以降始めたことが影響しているとみられます。

今後の注目点としては、上院において弾劾裁判の設置により、ルセフ大統領がいったん職務停止になる可能性が高くなっています。弾劾裁判で弾劾が成立するためには上院議員の3分の2の賛成が必要ですが、現状は態度未定の議員も多く不透明となっています。また、テメル副大統領は大統領昇格を見越して政権構想を進めていますが、財務相など経済閣僚の顔ぶれも注目されます。

景気回復には政権交代等により政治的なショーを終了させることが必要になろう

ファンダメンタルズについては、経済成長率は2016年まで2年連続でマイナスになる可能性が高まっています。

17年に景気回復に至るかどうかは大統領弾劾や大統領選挙やり直しによる政権交代等により政治的な混乱が収束するかどうかにかかっています。

現政権が18年の任期まで継続となると、国民の不満がくすぶり続け、景況感にもマイナスとなるでしょう。16年8月にはリオデジャネイロオリンピックが開催されます(スタジアムの整備等はほぼ間に合いましたが、景気後退もあってチケット販売は低調なようです)。

それまでにブラジルのいわば「政治的なショー」がクライマックスを迎えるのか注目されます。