2016年4月に発生した「熊本地震」。私たちはニュース映像などで、たくさんの家屋が倒壊したのを目の当たりにしました。

2011年の東日本大震災では多くの尊い人命が失われ、また多くの方々が住む家を失いました。地震はもちろん、津波や火災などの二次被害の恐ろしさを覚えている人が多いのではないでしょうか。

大きな問題は「地震はいつ起こるかわからない」ことです。だからこそ、折にふれ災害について考えたり、備えてある防災グッズを点検したりしておきたいものです。

ところで、地震への備えとして考えたいことの一つに「地震保険」があります。2017年1月から保険料が値上がりする地震保険ですが、具体的に何が変わるのでしょうか。今回は地震保険についてみていきましょう。

地震保険は「火災保険の特約」として加入する

日本損害保険協会のWebサイトでは「地震保険の契約件数・世帯加入率・付帯率の推移」が公開されています。それによると、地震保険の2004年の世帯加入率は18.5%でしたが、2014年は28.8%と10年で10.3%伸びています。しかしまだ7割の世帯が加入していないのが実情です。

まず注意しなければならないのは、地震保険は単独では入れないことです。火災保険の特約として「地震保険」をつける必要があります。

火災保険は「建物やその中にある家財にかける保険」です。火災保険が補償対象とする損害には風水害なども含まれます。

しかし、「地震や地震による津波」を原因とした火災や流失などについては、特約として地震保険をつけていないと補償されません。

地震保険の保険金額(契約金額)は、メーンとなる火災保険の保険金額の30%から50%の範囲内で設定することになっています。例えば3,000万円の火災保険なら、地震保険の保険金額は900万円から1,500万円の範囲で設定することになります。

地震保険の「保険料」はどこの保険会社も同じ

地震保険は法律に基づいて政府と民間の損害保険会社が共同で運営している制度です。地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失流出による損害を補償する専用の保険です。地震保険の対象は、居住用の建物と家財です。専用店舗・事務所などの建物や営業用の什器(じゅうき)・備品や商品、有価証券、預貯金証書、自動車などは対象となりません。なお、建物と家財はそれぞれで加入する必要があります。

地震保険は国との共同運営のため、火災保険と異なり保険料はどこの保険会社でも同じですが、お住まいの地域(都道府県)および建物の構造によって異なります。

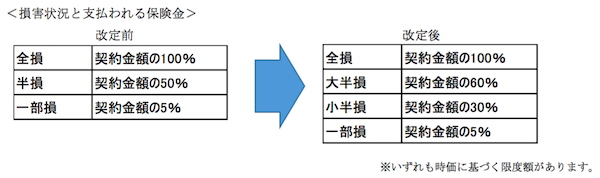

保険金の支払われ方は火災保険とは異なります。火災保険は実際の損害額が保険金として支払われますが、地震保険の保険金は「全損(契約金額の100%)」「半損(契約金額の50%)」「一部損(契約金額の5%)」の3つの区分に従って支払われます。いずれも時価に基づく限度があります。

ポイントは「保険料の改定」と「損害区分の細分化」

2017年1月から地震保険の保険料が引き上げられます。保険料改定の背景には、将来の地震を予測する政府の研究機関が地震のリスクをより大きなものに見直したことなどがあります。加入者の負担を抑えるため、保険料改定は3段階に分けて段階的に行われる予定です。

改定のポイントは大きく「保険料の改定」「損害区分の細分化」の2つに分けることができます。

まず、「保険料の改定」についてです。現在、保険料は、都道府県別に7つの保険料区分に分けられています。2017年1月1日以降に保険期間が始まる契約は、それが11区分に細分化されます。

例えば、非耐火構造住宅(主として木造の建物)の場合、一番高い千葉県、東京都、神奈川県、静岡県では、地震保険金額1,000万円当たりの年間保険料が、改定前の年間3万2,600円から、改定後は3万6,300円へ3,700円アップとなります。一番安い岩手県などの20県では、改定前の1万600円から、改定後は1万1,400円と800円アップにとどまります。地域や構造区分によっては安くなるところもあります。

次に、「損害区分の細分化」についてです。先に述べた通り現在の保険金支払いの「損害区分」は、「全損」「半損」「一部損」の3区分となっていますが、改定後は現在の「半損」が「大半損」と「小半損」にわけられて4区分となります。

建物の被害を例にすると、現在(改定前)は、主要構造部の損害額(焼失・流失の場合は別の判定基準があります)が20~50%未満の場合は「半損」となり契約金額の50%の保険金が支払われることになっています。

改定後は、「半損」が2分割され、損害額が20~40%未満の時は「小半損」とされ契約金額の30%が、損害額が40~50%未満の時は「大半損」とされ契約金額の60%が支払われることになります。いずれの場合も時価に基づく限度があります。

この改定によって、例えば現在契約金額500万円の地震保険を付帯している場合、30%の損害状況でその50%が(250万円)が支払われますが、改定後には30%(150万円)となります。

一方、これまで「全損」に近い49%の損害でも「一部損」に近い20%の損害でも支払われる保険金は「半損」として契約金額の50%でしたが、改定後は、建物について49%の損害の場合は「大半損」として契約金額の60%が受け取れることになります。前述の例でみると、現在は契約金額500万円の50%(250万円)の支払いです。改正後はそれが60%(300万円)になります。なお、損害状況は損害保険会社の専門の調査員が判定します。

「半損」が細分化されることにより、「半損」の保険金額についての不公平感は多少緩和されることになるのではないでしょうか。

「天災は忘れた頃にやってくる」保険料が上がる前に検討してみよう

「天災は忘れた頃にやってくる」といいます。忙しい日々に追われていると、災害・防災について考える時間はなかなか作れないものですが、この機にご家族でじっくり話し合ってみるのも必要ではないでしょうか。

【おすすめ記事】

・ペットのいる世帯は4世帯に1世帯の時代 「ペット保険」は必要?

・大阪府で「自転車保険」の義務化? その仕組みと注目されている理由

・かかった後でも入れる? 「がん保険」が注目されている

・「年金」の種類と仕組みを知っていますか?

・話しにくいことだけど「生命保険」--お正月やお盆に実家で話しあってみませんか