2人に1人が4年制大学に進学する時代、子どもの教育費をどのように工面するのかは、親にとって大きな課題となっています。世界と比較して教育費における私費負担が多い日本。(前編はこちら)大学進学に必要なお金については、子どもが小さいうちから備えておくことが重要です。

大学進学に必要なお金、進路によっては1000万円

家計管理の方法としては、高校までの教育費は毎月の収入や、ボーナスも含めた年間収入から捻出し、負担が大きい高等教育費については子どもが小さい時期からコツコツと貯めて準備します。大学・専門学校などの高等教育は、子どもの将来の職業と自立につながる点でとても重要です。適性や希望にあった教育を受けさせたいですよね。高等教育の費用は平均的に高いことを前編で紹介しましたが、進路により、かなり幅があります。実際のところ、進路によりどれくらいかかるのか、どれくらい準備しておくべきなのでしょうか?

2016年の調査による家庭が実際に出した高等教育にまつわる費用は次の通りです。

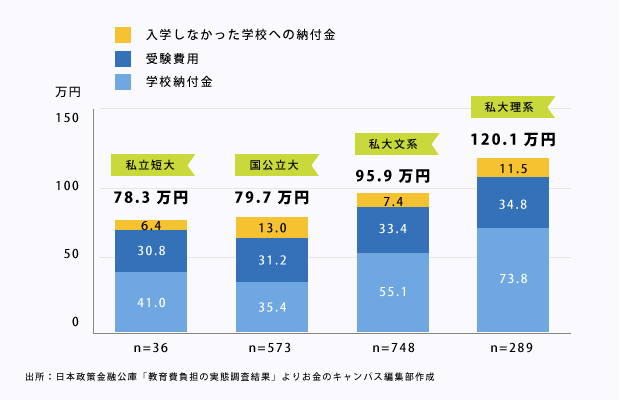

● 入学費用

学校納付金に受験費用、入学しなかった学校への納付金を合計すると、国公立大学で約80万円、私立大学文系で約96万円、私立大学理系で約120万円。

図1 国公立・私立別にみた入学費用(子ども1人当たりの費用)

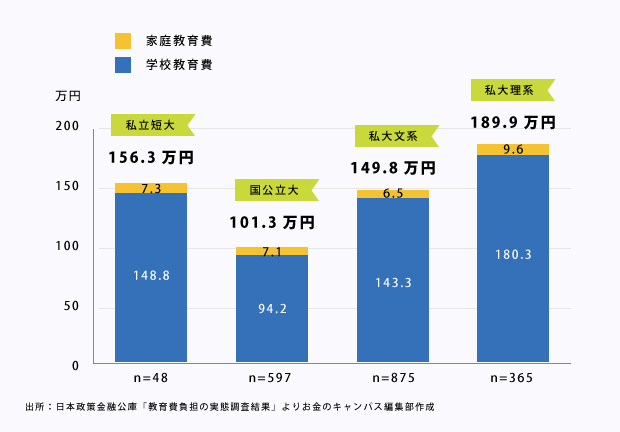

● 在学費用

学校教育費に家庭教育費も含めた年間の在学費用は、国公立大学で約101万円、私立大学文系で約150万円、私立大学理系で約190万円。

図2 国公立・私立別にみた在学費用(子ども1人当たりの費用)

● 入学から卒業まで

入学費用と在学費用を合わせた卒業までの費用は、国公立大学で約485万円、私立大学文系で約695万円、私立大学理系で約880万円にもなります。進路にもよりますが、500万円から1000万円程度を事前に準備しておければ理想といえそうです。耳をそろえて全額とはいかないまでも、現実的に貯められそうな目標額を決めて1日も早く教育費の準備を始めましょう。自宅外通学の場合は、さらに上乗せの費用も必要となります。

● 自宅外通学にかかる費用

遠方の大学に進学し下宿する場合の仕送り額は年間平均145.1万円(月額12.1万円)、自宅外通学を始めるための費用(アパートの敷金や家財道具の購入など)が別途、平均で41.9万円かかります。

大学進学費用はどうすれば準備できる?

教育費は必要となる時期が事前にわかっている点がメリットといえます。また、子どもがまだ小さいうちは、高等教育まで時間があります。時間を味方につけて準備していくことです。例えば毎月2万円を貯めることができれば1年で24万円、18年で元本のみで432万円になります。毎月3万円を貯めることができれば1年では36万円、18年では元本のみで648万円です。利息が付いて複利で貯めていけるなら、受取金額はもっと増えることになります。

教育費の準備と言えば、これまでの王道はなるべく早く生命保険会社の学資保険を契約することでした。長期にわたる契約の場合、保険は預金より高めの利回りが得られ、なおかつ契約者=保護者に万一のときは保険料が免除されるという保険機能もあったからです。ところが、2016年に日銀がマイナス金利を導入した影響もあり、預金よりも利回りが低い商品も出てきました。今の時期は、学資保険を使って高等教育費を準備することは、利回りの点では有利とはいえません。また保険は、中途解約すると払った保険料よりも少ない解約返戻金しか戻ってこず元本割れする可能性があります。

元本の安全性を重視し、利回りは期待しないのであれば、勤務先の一般財形貯蓄や銀行の定期預金の積立が候補となるでしょう。

確実に準備したい教育資金は、安全性重視の商品がおすすめですが、子どもがまだ小さい家庭では(5年以上の投資期間がとれる場合)、一定額を投資信託で積み立てる方法も検討してはいかがでしょうか。投資信託の中には、国内外の株式や債券に分散投資するバランス型と呼ばれるタイプがあります。株式や外貨建て部分の割合を小さくした安定運用のタイプなら、値動きの幅が比較的抑えられ、過去10年の平均リターンの実績が2%台のものあります。運用の手数料である信託報酬がなるべく安いものを選びましょう。

投資信託で積み立てる際に、ぜひ利用したいのが、収益に税金がかからないNISAやジュニアNISAの口座です。ここではジュニアNISAの仕組みをご紹介しましょう。NISAが20歳以上を対象とするのに対し、ジュニアNISAは20歳未満が対象です。

ジュニアNISAの主な仕組み

○ 日本に住む0歳から19歳の人が口座を開設できる

○ 親や祖父母が資金を出して運用管理できる

○ 購入できるのは株式や投資信託

○ 毎年80万円を上限に収益が非課税になる

○ 非課税期間は最長5年、期間終了後は新たな非課税枠へのロールオーバーができる

○ 高校3年生の12月末までは現金としての引き出しはできない

つまり、子ども名義で口座を開き、資金は親が出して、株式や投資信託の運用を親が代理で行うことができます。投資信託の積み立てのみならず、個別の株式も購入できるので、将来性があり値上がりしそうな企業の株式を買うことも可能です。

小学校も高学年になれば社会科で経済について学び始め、中学生では公民で政治や経済の勉強をします。時期を見て子どもに、将来の教育資金の準備として運用していることを伝えて、金融や経済を身近に学ぶ機会として活用してはいかがでしょうか。株式会社はもともと収益やリスクをみんなで分け合うために誕生しました。オランダで東インド会社が設立され、香辛料を買うために船で東南アジアを目指し、無事に買い付けができれば儲けをみんなで分け合い、事故などで戻ってこなくても損をするのは自分が出資した分だけですむ。これが株式会社と投資の原点です。さらに、複数の株式などに分散投資する投資信託なら、個別の株式よりもリスクの低減が期待できます。ジュニアNISAは子ども名義の口座ですから、自分のお金として実感もわくのではないでしょうか。高等教育機関で学びたいことも含め、子どもとの会話のきっかけにしたり、金融経済教育の材料としても活用できそうです。

日経BPコンサルティング 金融コンテンツLab.

フィナンシャルプランナー 坂本綾子

| 日経BPコンサルティング「金融コンテンツLab.」は、難しくなりがちなお金の話題を、わかりやすいコンテンツに仕上げることをテーマとして取材・情報発信にあたっている制作研究機関。月刊誌『日経マネー』編集部の在籍経験の長いベテランスタッフが中心となり、マネー系コンテンツを提供している。 |

【おすすめ記事】

・子どもの学費 大学卒業までいくらかかる?

・高まる中国の教育熱、盛り上がる教育サービス市場

・1,500万円まで非課税「教育資金」贈与で気を付けるべきこと

・教育資金、老後、相続……今から考えたいライフプランニング

・「30代からの資産形成」老後資金を準備するために必要な3つのポイント