前編に引き続き、会社員の確定申告のポイントを挙げています。

後編では「住宅ローン控除」、ふるさと納税による「寄附金控除」、それから「特定口座(源泉徴収あり)」でも確定申告するとお得になるケースなどを取り上げます。

>> 確定申告で税金の勉強をしながら還付金を手にしよう(前編) はこちら

(3)住宅ローン控除(住宅借入金等特別控除)

| 《それって何?》 返済期間10年以上の住宅ローンを組んでマイホームを購入して一定の要件を満たすと、最長10年間にわたって受けられます。 |

【Point 1】税金から直接差し引ける税額控除だから節税効果大!

返済期間10年以上の住宅ローンを組んでマイホームを購入して一定の要件を満たすと、最長10年間にわたって受けられます。

住宅ローン控除は「税額控除」といって所得税から直接差し引ける控除なので、大きな節税効果があります。控除額は年末の住宅ローン残高の1%で、2017年中にマイホームを購入した人なら、1年当たり最大40万円(特定の認定住宅なら50万円)、10年間で最大400万円(特定の認定住宅なら500万円)の所得税が軽減されます。

会社員の場合、確定申告が必要なのは1年目だけ。2年目以降は年末調整で手続き完了です。

【Point 2】住宅ローンの借り換えでも対象になる

住宅ローン控除はローンの借り換えをした場合でも、返済期間10年以上であれば利用できます。しかも、借り換え前のローンで住宅ローン控除を受けていた場合でも、借り換え後、改めて最長10年間にわたって控除が受けられます。

|

Column 転勤しても住宅ローン控除を利用できる場合もある? 住宅ローン控除を利用するには、その年の年末時点で居住していることが要件。転勤すると基本的に利用できません。ただし、転勤先に本人だけ単身赴任して、マイホームに家族が残れば、「【Point 1】税金から直接差し引ける税額控除だから節税効果大!」に挙げた通りに住宅ローン控除を受けられます。転勤するからと控除をあきらめてしまうと、100万円単位の損失になる場合もあるので、ぜひ申告を。 一方、住宅ローンを組んでマイホームを買った年に、家族そろって転勤先に引っ越す場合は控除を受けられないので、確定申告の必要もありません。その後、住宅ローンの返済開始から10年以内に転勤先から戻れば、翌年に確定申告をすることで住宅ローン控除が受けられます。控除が受けられる年数は、最大で「10年-転勤していた年数」となります。 すでに住宅ローン控除を受けていて転勤する場合は、転勤する年に転勤前の住所地の所轄税務署に届け出をして、いったん住宅ローン控除をストップします。転勤先から戻ってからについては上記と同様です。 |

(4)ふるさと納税の寄附金控除

| 《それって何?》 ふるさと納税は寄附の一種。寄附金控除(所得控除)の対象です。 |

【Point】ワンストップ特例を利用しても確定申告が必要な場合も

自治体にふるさと納税をする際、確定申告が不要になる「ワンストップ特例」を利用する人もいるでしょう。ただし、ワンストップ特例が有効なのは年に5ヵ所の自治体まで。6ヵ所以上にふるさと納税をすると、ワンストップ特例は無効になるため、確定申告で寄附金控除をします。確定申告をしないと、ふるさと納税による所得税・住民税の減税が帳消しになってしまうのでお忘れなく。

また、ふるさと納税をした自治体が5ヵ所以下であっても、医療費控除など他の控除を利用するために確定申告をすると、ふるさと納税についても確定申告が必要になります。

「特定口座(源泉徴収あり)」の(5)「損益通算」、(6)「損失の繰越控除」

| 《それって何?》 証券口座を「特定口座(源泉徴収あり)」にしている人は多いはず。基本的には確定申告不要な便利な口座ですが、税金が取られすぎる場合があるので要注意です。 |

【Point 1】損益通算で利益を圧縮すれば税金が戻る

特定口座(源泉徴収あり)を複数の証券会社で保有している場合、2017年について利益が出た口座だけなら確定申告は不要です。一方、損失を出した口座と利益を出した口座が混在している場合、確定申告で損益通算(損益の相殺)をすると税金が戻ります。

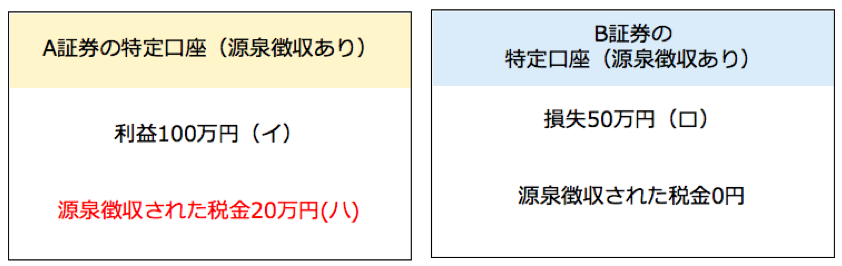

それをわかりやすく単純化して示したのが図表1。この例では確定申告をしないと源泉徴収された税金20万円は取られっぱなしですが、損益通算をして本来納めるべき税金を計算して申告すると、源泉徴収された税金との差額の10万円が還付されます。損益通算の対象となる商品と損益の種類は図表2のとおりです。

なお、特定口座(源泉徴収あり)が一つの場合は自動的に損益通算されるので、その点では確定申告は不要です。

図表1 損益通算のイメージ

(利益への税率は正確には復興特別所得税を加えて20.315%ですが、わかりやすくするため20%としています。)

◇確定申告しないと

(A)と(B)を損益通算すると、本来の利益は

(イ)100万円-(ロ)50万円=50万円(ニ)

(ニ)に対する税金は

(ニ)50万円×20%=10万円(ホ)←これが納めるべき税金

還付金は

源泉徴収された税金-本来納めるべき税金=(ハ)-(ホ)=10万円←これが還付金

図表2 損益通算の対象になるのは?

| 上場株式、ETF、REIT、株式投信、公社債投信、国債、社債、外国債券、MMF等の譲渡損益、配当、分配金、利子など |

【Point 2】投資で損をした年は「損失の繰越控除」を

特定口座(源泉徴収あり)が一つであっても、複数であっても、トータルで見たときに2017年に損をしたなら、確定申告で「損失の繰越控除」をしましょう。繰越控除は翌年以降3年間継続できます(その間、毎年確定申告が必要です)。

例えば、2017年の損失が100万円だった場合、それを2018年に繰り越せます。繰り越し分は2018年の投資の利益(配当も含む)から差し引けます。2018年の利益が50万円だとすると、50万円(2018年の利益)−100万円(2017年の損失)=-50万円。まだ損失が50万円残るので、それは翌2019年に繰り越せます。損失が残っている限り2021年まで繰り越しができるわけです。

損失の繰越控除をしている間はその分利益が小さくなるので、「【Point 1】損益通算で利益を圧縮すれば税金が戻る」で説明した損益通算と同様、利益に対して源泉徴収された税金と本来納めるべき税金に差額が生じて還付金が得られます。

(7)年末調整に間に合わなかった控除

| 《それって何?》 会社員が通常、年末調整で行う控除でも、タイミング的に間に合わない場合があります。確定申告で取り戻しましょう。 |

【Point】年末調整後に扶養家族が増えたら確定申告

配偶者控除および配偶者特別控除(※1)や扶養控除は通常は年末調整で行いますが、年末調整後に結婚したり、老親を引き取って同居したりした場合は確定申告で控除をします。

配偶者控除が受けられるのは配偶者の所得が38万円以下(給与収入103万円以下)の場合なので、配偶者が専業主婦(夫)やパート勤務の場合が該当します。配偶者控除額は38万円なので、課税所得500万円(所得税率20%)の会社員の場合、還付金は7万6000円です。

扶養控除が受けられる老親の要件は、70歳以上で年金収入158万円以下の場合。扶養控除額は58万円なので、課税所得500万円の会社員の場合、還付金は11万6000円となります。

※1 配偶者控除、配偶者特別控除は2018年分から控除額や適用要件等が改正されます。

|

Column せっかくのiDeCoも確定申告しないと所得控除が受けられない!? |

*取材協力・監修 税理士 望月茂

日経BPコンサルティング 金融コンテンツLab.

ライター 萬 真知子

日経BPコンサルティング「金融コンテンツLab.」(https://consult.nikkeibp.co.jp/financial-contents-lab/)は、難しくなりがちなお金の話題を、わかりやすいコンテンツに仕上げることをテーマとして取材・情報発信にあたっている制作研究機関。月刊誌『日経マネー』編集部の在籍経験の長いベテランスタッフが中心となり、マネー系コンテンツを提供している。

【おすすめ記事】

・子どもの学費 大学卒業までいくらかかる?

・都銀、地銀、信金、信組……違いを説明できますか?

・厳しい人口減少時代に突入へ……これからの日本経済はどうなる?

・定年が見えてきた! 収入減少リスクは「副業」「投資」で乗り切る(前編)

・米個人消費の裏側にある「返品」という文化?