会社員生活が終盤にはいると、定年後を見据えたお金の備えが気になりはじめます。そうした思いとは裏腹に、多くの会社員が直面するのが「50歳以降の収入減少」という厳しい現実です。

この現実にどのように立ち向かえば良いのか、また、そのようななかでもゆとりある生活を送るためにできる方策とは何なのか。科学技術ライター・コンサルトの石田克太さんが、実体験を交えながらお教えします。

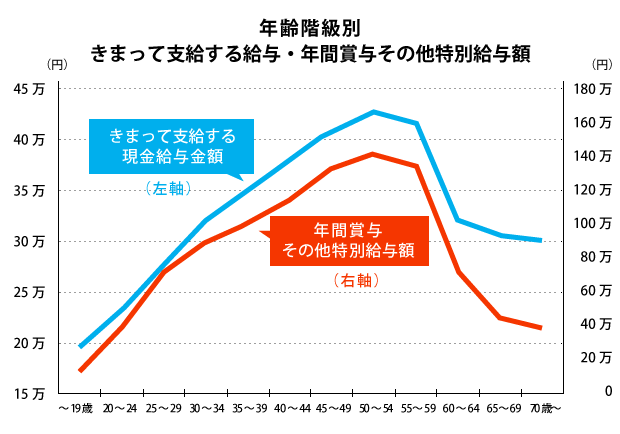

役職定年、転籍、定年後の再雇用— 50歳以降の「収入減少」リスクとは?

厚生労働省の「平成28年度賃金構造基本統計調査」結果によると、正社員・正職員の年間給与・賞与の合計額は50代前半をピークに低下します。要因は、多くの企業で役職者が一定年齢に達したら管理職ポストを外れ、専門職等に異動する「役職定年制度」を設けていること。それにともなって役職手当等がなくなるからです。

注:正社員・正職員、企業規模10人以上。対象に生産労働者を含む。

出所:厚生労働省「平成28年賃金構造基本統計調査」

(*平成28年賃金構造基本統計調査 > 一般労働者 > 雇用形態別 1 正社員・正職員計)

厚生労働省中央労働委員会の「平成21年賃金事情等総合調査(退職金、年金及び定年制事情調査)」によると、資本金5億円以上、従業員数1000人以上の大企業218社で、役職定年制度のある企業はほぼ半数の47.7%(104社)。このなかで、役職にあったときの給与水準が役職定年以降も維持される企業は13.7%(13社)にとどまりました。

(*平成21年賃金事情等総合調査(確報)>「平成21年退職金、年金及び定年制事情調査」 >調査結果の概要)

企業が役職定年制度を設けるねらいは、年功序列制度で膨らむ人件費を抑えながら、若手の登用による組織の新陳代謝を促すことです。役職定年制度を導入していなくても、一定の年齢や年収を越えた社員に対して、年収低減が前提となる賃金体系への移行を余儀なくされるケースも珍しくありません。

50代以降に、子会社等の関連会社への「転籍」を命じられることも年収が減少するリスクの1つです。会社都合の転籍は、法律的には「拒否」することができます。しかし、現実問題としては、長年勤めた会社の辞令ということで受け入れざるを得ないケースは多いはずです。

政府の「一億総活躍社会」のかけ声とともに拡大している定年後の再雇用制度ですが、収入面では厳しいものとなっています。独立行政法人労働政策研究・研修機構の「高年齢社員や有期契約社員の法改正後の活用状況に関する調査」(平成26年5月)結果によると、定年後、継続雇用者の年間給与水準が定年到達時の7割以下に低下する企業の割合は60.7%となっています 。一般的に中小企業より大企業の方が賃金の減額率は大きい傾向が見られ、年収が一気に3割以下になるケースも珍しくはありません。

(*記者発表「高年齢社員や有期契約社員の法改正後の活用状況に関する調査」結果)

“譲れない部分”の費用で、退職後に必要なお金は決まる

定年後に備えるにあたって、生活のために毎月必要なお金はいくらぐらいなのかを知ることは重要です。現役時代は安定した定期収入があるので、ゆとりのある生活や同僚らとの付き合い等で出費が膨らみがちですが、リタイア後は一般にコンパクトな生活が余儀なくされます。

「毎月必要な金額」というのは「扶養家族の生活や学費援助・仕送り等にいくら必要か」「どういうレベルの生活をするのか」等によって、まったく異なりますが、ここではベースとなる目安を試算してみましょう。「扶養家族はいない」「借金返済や病気療養等に特別なお金を要しない」という前提とします。

この前提だと「どういうレベルの生活をするのか」で必要となる金額が決まります。“生活レベル”の主な要素は「どこに住むのか」「食事をどうするのか(自炊をするのか)」「どんな生きがいを持つのか」の3点となります。

第1の「どこに住むのか?」に関して、リタイア後はもう通勤を意識した場所に住む必要がなくなります。ローンを完済した持ち家やマンションにそのまま住み続けるのであれば、必要となるのは固定資産税や管理費のみになります。リタイアを機に、ベッドタウンではない地方都市で賃貸住宅を借りるのなら、月 2万~3万円程度から、ということになります。

第2の要素、自炊経験者には説明不要でしょうが、自分で食材を買って自炊すれば、外食中心に比べて大きく食費を削ることができます。かつてテレビ番組で「1ヵ月を1万円の食費・光熱費で暮らす」という企画がありましたが、そこまでストイックにならずとも、慣れれば月2万5000~3万円程度の食費でやりくりすることは決して難しくありません。

最後に「生きがい」ですが、誰でも余生は生きがいを持って過ごしたいと思うはずです。この生きがいにかかる費用もやはり人それぞれで、最も安上がりな一例をあげると「テレビやネット配信サービスでドラマやバラエティ番組、映画等を観賞し、図書館等の公共サービスを活用し、公園での散歩を楽しむ」というライフスタイルの場合、出費は月1万円程度でしょう。

リタイア後、収入がなければその翌年から所得税や住民税が課せられず、国民健康保険の掛け金は自治体によって違いますが月平均すると数千円程度。ほかに必要なお金は光熱費、通信費、交通費、生活用品代等となります。これに先述の住居費、食費、生きがいの費用を加えた合計金額は、1ヵ月当たりで平均すると、8~11万円程度でしょうか。もちろん田舎暮らしで食材の一部を自給する等、さらに生活費を減らすことも可能です。

不動産サイトのSUUMOが2017年3月に、首都圏の賃貸住宅で一人暮らしをする20~39歳を対象に行った調査によると、毎月の主要な出費である「家賃」「食費」「電気・ガス・水道代」「通信費」の平均値の合計は12万3200円でした。今回の試算レンジより高めになっているのは、調査対象の「首都圏」は家賃が高く、年齢層的に外食の割合が多いこと等が要因とみられます。

(*[SUUMO賃貸・一人暮らしのお金調査]より)

もちろん今回の試算は最低限の金額であり、「老後は絶対に都会に住みたい。しかもある程度大きな商店街の近くに」「車を所有し、駐車場つき一戸建てが必須」「料理が苦手なので自炊は無理」「週に2、3回は外食で美味しいものを食べたい」「週に4回はお酒を楽しみたい」「海外旅行が生きがいであり、年に2回はヨーロッパへ行きたい」「エサ代がかかってもペットを飼うのが夢だった」等、それぞれの人に“譲れない部分”があるはずです。扶養すべき配偶者や子どもがいるケース等では、金額はさらに膨らみます。現役時と比べて「生活レベルを落とすつもりはまったくない」と考えている人だっているはずです。

どの部分を譲って、どの部分を堅持するのか? そして“譲れない部分”にはどれだけお金がかかるのか? それによって、毎月必要なお金は8~11万円から数十万円までの大きな差が出てきます。

>>他人事じゃない!? アラフィフでお給料が減る現実・必要なお金(後編)に続く

日経BPコンサルティング 金融コンテンツLab.

科学技術ライター・コンサルト 石田克太

| 日経BPコンサルティング「金融コンテンツLab.」(https://consult.nikkeibp.co.jp/financial-contents-lab/)は、難しくなりがちなお金の話題を、わかりやすいコンテンツに仕上げることをテーマとして取材・情報発信にあたっている制作研究機関。月刊誌『日経マネー』編集部の在籍経験の長いベテランスタッフが中心となり、マネー系コンテンツを提供している。 |

【おすすめ記事】

・定年が見えてきた! 収入減少リスクは「副業」「投資」で乗り切る(後編)

・都銀、地銀、信金、信組……違いを説明できますか?

・厳しい人口減少時代に突入へ……これからの日本経済はどうなる?

・子どもの学費 大学卒業までいくらかかる?

・米個人消費の裏側にある「返品」という文化?