「預貯金に利息がつかないのは当たり前のこと。不思議に思ったことがない」。長期間デフレと低金利が続く日本では、若い人からこんなコメントを聞くことも珍しくありません。でも世界に目を向けると2017年世界経済の成長率見通しは3.5%(IMF 2017年7月発表)だそうです。経済成長が低い日本に金融資産を置いておくリスクについて考えてみましょう。

世界の中での日本の位置は?

日本の総人口は1億2677万人(2017年8月1日現在)。人口規模では世界10位です。

経済力を測るGDP =1年間で生産する付加価値の合計は523兆円(2016年実質)、世界3位です。1位はアメリカ、2位は中国となっています。2009年まで日本はGDP2位でしたが、経済成長が著しい中国に2位の座を明け渡してしまいました。しかし人口が世界10位であることを考えると、健闘しているともいえますね。ちなみに中国は人口では1位、アメリカは3位です。

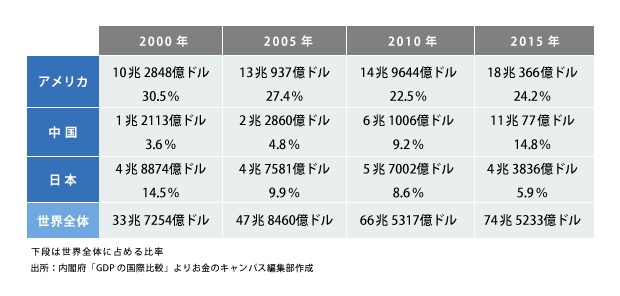

下の表をご覧ください。

これは、アメリカ、中国、日本のGDPと世界全体のGDPの推移を示しています。中国の経済成長が著しく、世界経済の中で存在感を増していることがよくわかります。アメリカも経済成長していますが、全体に占める割合は下がっています。日本は米ドル換算で4兆~5兆ドル台で推移しており、世界全体のGDPが大きく増加する中で、割合は下がっています。表には記載していませんが、中国に加え、韓国、ロシア、東南アジアなど新興国の経済成長により、世界全体のGDPは拡大しています。

日本の経済成長率は1.2%(2016年度)。これに対して中国の経済成長率は6%台、新興国の経済成長率も中国と並ぶくらいあり、アメリカは1%台後半から2%、世界全体では3%台の成長が見込まれています(IMF予測)。

日本の経済規模が変化しなくとも、世界全体が経済成長していく中で相対的に日本の占める割合が下がっていくことも予想されます。

経済成長、インフレ、株価の関係

ここで、個人のお財布、資産運用の話に戻りましょう。資産運用は、経済成長に自分のお金を投じ、その成果を受け取ることです。預金や債券を持っていれば利息を受け取れます。株式からは配当金や値上がり益を享受できます。経済が低迷する国よりは、経済成長する国にお金を投じた方が大きな成果が得られます。経済成長する国では、インフレが起きやすく、インフレが起きると金利が上がり、経済成長にともない株価も上がる傾向があります。

インフレとはモノの値段が上がり、相対的にお金の価値が下がることです。例えば、これまで100円で買えたモノが1年後に102円に値上がりすれば、2%値段が上がっていますから、年率2%のインフレです。お金を財布に入れっぱなしで100円のママなら、1年後は102円のモノが買えなくなります。もし銀行に預けていて金利が1%ついて101円になっていても1円足りません。株式を買って3%値上がりしていれば103円となり、102円に値上がりしたモノが買えます。また、インフレでモノの値段が上がっているのに給与が上がらなければ実質的に収入が下がったのと同じことです。

これまでの金利や物価、株価のデータから、金利はインフレ時には上がりやすいが、インフレ率ほどには上がらない、株価は経済成長を先取りしてインフレ率を上回って上がりやすい傾向があると言われています。

ちなみに日本でインフレ率が高かった1970年代、インフレ率は年により3%台から11%台でした。中東戦争により世界的に石油の値段が上がるオイルショックという特殊要因があった1974年には前年比23%も消費者物価が上昇しました。預金金利(郵便局の定額貯金)は4%台~8%。銀行の普通預金が1~3%。日経平均株価は1970年1月5日に2402.85円だったものが、1979年12月28日には6569.47円に上がっています。

1980年代のバブル経済や1990年代の長期不況を経て、2000年以降、物価が下がるデフレーションの年が多い状態ですが、経済成長のためには2%程度のインフレが好ましいとの判断から現在は政策として2%のインフレの目標が掲げられています。

資産運用の目的の1つは、インフレが起きてもそれに負けない程度に自分のお金を増やすことです。経済成長し、金利や株価が上がりやすい国や地域へお金を投じることには意義があるのです。

とはいえ、どれか1つの国だけでは、その国の動向に大きな影響を受けるので、日本を含め世界全体にお金を投じて、世界全体の経済成長の成果を自分のお財布に取り込む発想を持ちたいもの。投資信託を使えば、少額から世界への分散投資が可能です。つまり、自分の資産の中に、円建てだけでなく、複数の外貨建ての部分も持っておくべきということです。

外貨建ての資産を持つことには、お金を増やすのみならず、守るという側面もあります。円安になったとき、外貨建て資産の円換算での評価額はどうなるでしょうか?

例えば1ドル100円のときに1万米ドル分の外貨建て資産を購入したとします。投じたお金は100万円です。その後、円安で1米ドル110円になったとします。1万米ドル分を1米ドル110円で円に戻すと、110円×1万米ドル=110万円となり、10万円お金が増えました。

為替レートは、さまざまな要因で変動しますが、経済力の高い国の方が高くなる傾向があります。今後、日本の経済力が世界全体の中で相対的に下がった場合は円安になり、国内の物価が上がり、インフレになる可能性がありますが、外貨建て資産を持つことで、円建てでの評価額を増やしそれに備えることができます。

世界はつながっているので、自分のお金の運用についても、ときには世界全体を見渡して考えてみたいものです。

日経BPコンサルティング 金融コンテンツLab.

フィナンシャルプランナー 坂本綾子

日経BPコンサルティング「金融コンテンツLab.」は、難しくなりがちなお金の話題を、わかりやすいコンテンツに仕上げることをテーマとして取材・情報発信にあたっている制作研究機関。月刊誌『日経マネー』編集部の在籍経験の長いベテランスタッフが中心となり、マネー系コンテンツを提供している。

【おすすめ記事】

・リスク回避は円高を引き起こす!? 北朝鮮の有事でも??

・地政学的リスクを背景に世界各国が国防を強化

・インカムゲインとキャピタルゲイン 株式投資のリスクとは

・市場を揺るがすリスク動向ポイント

・岩村充教授に聞く「ビットコインの価値と今後の動き」前編