「つみたてNISA」や「iDeCo」という名前を聞いたことありますか?

税金がお得になる新しい制度が次々と生まれる背景を、家計の投資資産を増やすことの大切さとともに紐解きます。

家計資産を「貯蓄から投資へ」、老後資金にも活用しよう

貯蓄や投資でリターンを得ても、増えた分が収入と見なされて税金がかかります。所得税・住民税、これに2037年まで期間限定で課せられる復興特別所得税をあわせると、税率はなんと20.315%。例えば1,000円お金が増えても、税金を差し引いた後の手取りは800円弱に。金融機関が先に税金の分を引いて納税してくれる源泉分離課税の金融商品だけを使っている人は、自分の収益から税金を払っていることを意識している人は少ないかもしれません。しかし、大きくお金が増えたときは、支払う税金の額も大きくなりますから、お金を増やすことに敏感な人ほど、税金についても気になるはずです。

ところで最近、この税金が非課税となり、利息や値上がり益、配当金等がまるまる手に入る優遇制度が登場しています。優遇の対象となるのは、株式や株式投資信託等、リスクはあるけれど収益も期待できる金融商品が多いのが特徴です。どうして優遇制度が登場したのでしょうか? 理由は大きく2つあります。

「貯蓄から投資へ」や「貯蓄から資産形成へ」という言葉を聞いたことはありませんか? 預貯金に偏っている家計の金融資産を、株式や投資信託等に動かそうとする政策です。一つ目の理由がこれ。税金の優遇を目的に投資商品を買ってもらうことが期待されています。さらに、2017年には金融庁に、「家計の安定的な資産形成に関する有識者会議」が立ち上げられました。家計における投資資産の割合を増やすことの大切さを、会議の資料から紹介しましょう。

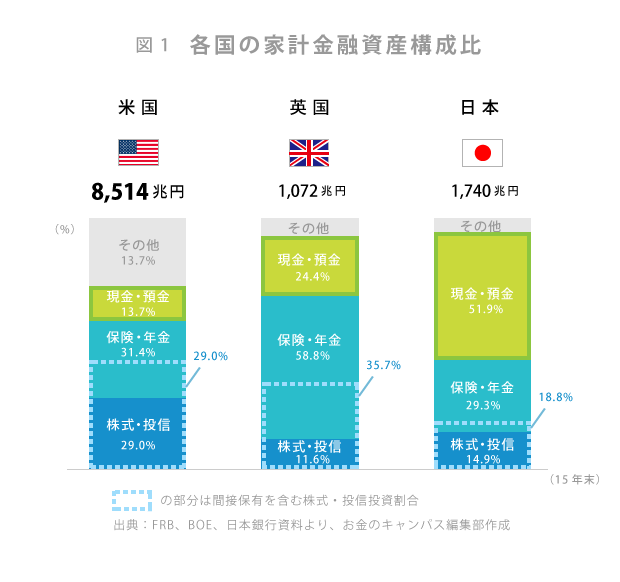

日本の家計資産は、約1,700兆円ありますが、その52%(約900兆円)が現金・預金です(2015年末)。これに対し、現金・預金の割合はアメリカでは13.7%、イギリスでは24.4%となっています(図1)。日本は、アメリカやイギリスに比べ、株式や投資信託等の投資商品が少なく、現金・預金が多いのが特徴です。

経済を活性化しながら家計を潤す 自助努力で準備する

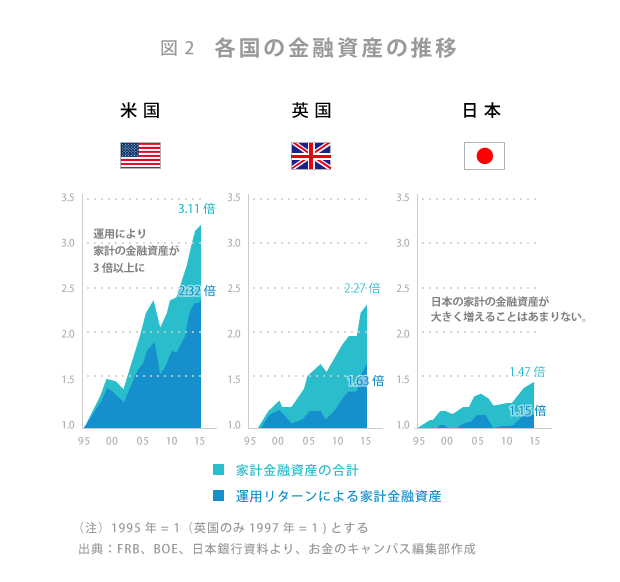

なぜこれが問題かというと、現金・預金の比率が高いとお金が増えないからです。1995年を1としたとき、2015年時点では、アメリカは3.11倍、イギリスは2.27倍に家計金融資産が増えているのに対し、日本は1.47倍(図2)。アメリカやイギリスに比べた運用の効率性への課題が指摘されます。株式や株式投資信託が家計に組み入れられると、株価が値上がりすれば家計もその恩恵を受けて資産が増えます。また、株式を発行する企業は、安定した株主を得ることができます。株式の価格は企業の業績や経済動向により、大きく変化しますから、元本割れのリスクもあるけれど大きく増えることも期待できるのです。

もう一つの理由は、少子高齢化により公的年金の給付水準が下がることが予想されるなか、老後の生活費を各家庭に自助努力で準備してほしいと考えているからです。その際、現金、預金だけでは、これまでも紹介したとおり、大きく増やすことは期待できません。そこで、公的年金を補う形で利用できる税制優遇制度が登場したというわけです。

公的年金の運営については、5年に一度、厚生労働省が財政検証を行っています。直近の平成26年の検証レポートでは今後の人口、経済成長、物価や賃金の伸び、マクロ経済スライドによる調整がどれくらい行われるか等の条件により複数の試算が示されています。2014年に62.3%だった所得代替率(受け取り始めるときの年金額が、その時点の現役世代の所得に対してどの程度の割合かを示すもの)は、経済成長した場合でも50%程度に、経済成長がマイナスだと41年後の2055年には39%に下がるという試算(※1)もあります。公的年金だけで老後の生活費をまかなうことは厳しく、自助努力によりある程度の資産を築いておくことが重要となります。

(※1)平成26年財政検証オプション試算より。

では、税金の優遇を受けながら資産形成に利用できる制度にはどのようなものがあるのでしょうか?【「つみたてNISA」に「iDeCo」、国はどうして次々と制度を作るの?(後編)】でご紹介しましょう。

日経BPコンサルティング 金融コンテンツLab.

フィナンシャルプランナー 坂本綾子

日経BPコンサルティング「金融コンテンツLab.」(http://consult.nikkeibp.co.jp/sp/money/)は、難しくなりがちなお金の話題を、わかりやすいコンテンツに仕上げることをテーマとして取材・情報発信にあたっている制作研究機関。月刊誌『日経マネー』編集部の在籍経験の長いベテランスタッフが中心となり、マネー系コンテンツを提供している。

【おすすめ記事】

・「30代からの資産形成」老後資金を準備するために必要な3つのポイント

・2017年1月から対象者拡大 個人型確定拠出年金 iDeCo(イデコ)とは?

・証券投資を始める前に知っておきたい税金の知識

・お金のことが学べる映画5選

・日本でもQRコード決済の普及に期待