「投資って何だかこわい」と思っていませんか? でもこれからの資産形成には安全一辺倒の貯蓄だけでなく、増える可能性のある投資も取り入れるのが正解。どのようなわけで投資をしたほうがよいのか、その理由を挙げていきましょう。

親世代が資産形成をした時とは時代が変わった

投資というと「よくわらないから怖い」、「大損しそう」、「リスクが大きい」等のネガティブな見方や、親御さんから「株(投資)は気を付けて」といわれていた人も少なくないようです。

振り返ってみると親世代が資産形成をした時代は、預貯金等元本保証の金融商品だけでも資産形成がしやすい時代だったといえます。お給料が右肩上がりだったので貯蓄に回すお金を捻出しやすかったのでしょうし、1990年に定額貯金の利回りが年8%を超えたように高金利の時期もあったからです。

現在はその逆。お給料は上がりにくく、定期預金金利は年0.01%とほぼゼロの超低金利が続いています。それに加えて、社会保険料(年金保険料や健康保険料等)の負担の増加や、年収1000万円以上の人だと給与所得控除の上限設定のため、前年と年収が同じなら手取りは減少してしまう場合も。貯蓄に回せる金額が捻出しにくいうえ、預貯金だけではさっぱり増えないという環境になってしまっています。

預貯金だけでは、人生の選択肢が狭まるリスクが

お金がなかなか増えないとどうなるのでしょう。一つには人生の選択肢が狭まってしまうリスクがあります。例えば、子どもの教育費。子どもが海外留学を希望しても、その費用までは難しいからやむをえず諦めてもらうといったことになるかもしれません。老後まで考えると、一定の老後資金が貯められずに年金生活に入ってしまった場合、生活水準を現役時代より大きく下げる必要が出てきてつらい思いをするといったことも考えられます。

もちろんお金がすべてではありませんが、それなりに資産形成ができないとやりたいことを諦めたり、いつもお金のやりくりに頭を悩ませたりすることに。お金の問題をほったらかしにしていると、かえって日々考えることはお金のことばかりというような、皮肉な結末が待ち受けていそうです。

将来、いろいろな選択ができるように投資を始める

そうならずに自分(家族)が望むプランを実現するには、投資を味方にして資産形成の効率をアップさせることが一つの手段になります。何歳頃にどんなことをしたくて、それにはいくらかかるのか、ざっくりとでもプランを立てて、それに近づくために一歩、投資に踏み出してみるわけです。

ただし、投資商品の価格は変動するので、必要な時期にタイミングよく値上がりしているとは限りません。したがって、10年以内に確実に準備しなければいけないお金については、基本的に預貯金を利用したほうが無難でしょう。10年以上先のプランのための資金や、当面使う予定のない余裕資金については一部を投資に充ててみてはいかがでしょうか。

投資と投機は違う

とはいえ、冒頭のように投資にネガティブなイメージを持っていると、なかなか踏み出せないものです。ここで区別したいのが「投資」と「投機」。1年で2~3倍等、短期間で大儲けをねらうのは「投機」です。ハイリターンをねらうだけにリスクも高くなり、確かにギャンブルのようなイメージがあります。失敗すると大損というパターンは主に投機の場合に起こることです。

一方、「長期投資のコツ」は成長性のある対象を見つけてお金を投じ、時間をかけて成長や成果を待つもの。お金を債券市場や株式市場に投じると、その資金を国や自治体、企業等が活用することにより日本や世界の経済成長につながります。長期のスタンスで投資を行うことは、世の中のためになることだといえます。あなたが投資したお金が市場を通じて世の中を巡り、それが勤務先の業績アップに貢献してお給料が上がることも考えられます。

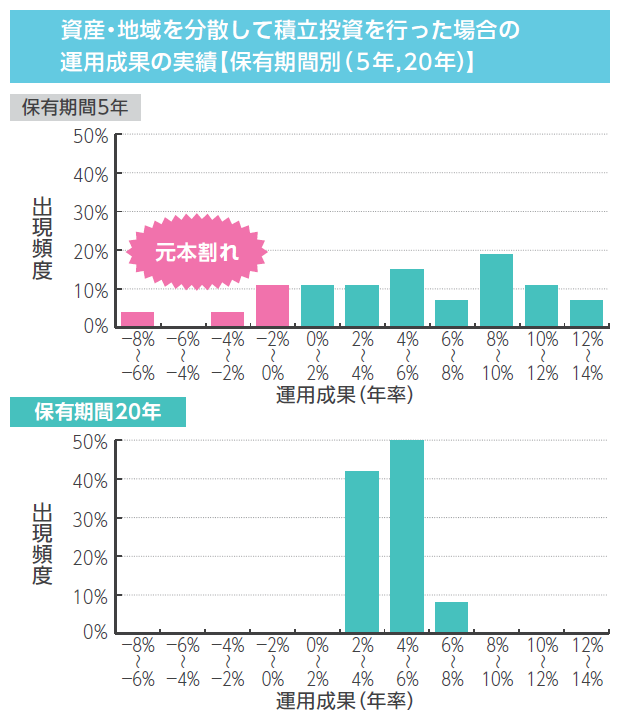

長期的に投資をすることで、価格の変動リスクを軽減する効果も期待できます。下の図表を見てください。これは1985年以降に資産と地域を分散して積立投資を行った場合の運用成果の実績です。購入するタイミングなどで保有期間5年の場合は元本割れのケースもありますが、保有期間20年になると元本割れはなくなり、利回りは2~8%の範囲に収まります。長期で保有するほど運用成果は安定的になるわけです。資産形成で大切なことは損失を抑えながらじっくり安定的に増やすことですが、長期投資に取り組めばそれがかなえられそうです。

図 資産・地域を分散して積立投資を行った場合の運用成果の実績【保有期間別(5年、20年)

(金融庁作成)

出所:金融庁/NISA推進・連絡協議会作成 初心者向けの投資教材「つみたてNISA早わかりガイドブック」より

1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買い付けを行ったものです。各年の買い付け後、保有期間が経過した時点での時価をもとに運用結果および年率を算出しています。これは過去の実績を基にした算出結果であり、将来の投資成果を予測・保証するものではありません。

投資はよりよく生きるためのスキルの一つ

また、投資をすることで、株式市場や為替市場の動きに関心が向いて視野が広がるという効果も期待できます。投資をする前とは異なる視点を持つことで仕事にも良い影響がもたらされ、収入アップにつながるかもしれません。同じ年収を稼いでも、投資をするかしないかで将来の暮らしぶりは変わってくるでしょう。投資はより良く生きるためのスキルの一つと捉えられそうです。

仮に失敗したとしても20代から40代ぐらいまでは取り戻すだけの時間がありますし、失敗した原因を考えることが生きた勉強になり、投資の腕が磨かれます。早めに投資に取り組んで経験を積んでおくとよいでしょう。その一歩を踏み出すためのツールとして最適なのが、後編で取り上げる「つみたてNISA」です。

日経BPコンサルティング 金融コンテンツLab.

ライター 萬 真知子

| 日経BPコンサルティング「金融コンテンツLab.」は、難しくなりがちなお金の話題を、わかりやすいコンテンツに仕上げることをテーマとして取材・情報発信にあたっている制作研究機関。月刊誌『日経マネー』編集部の在籍経験の長いベテランスタッフが中心となり、マネー系コンテンツを提供している。 |

【おすすめ記事】

・「つみたてNISA」で投資の一歩を踏み出してみよう(後編)

・子どもの学費 大学卒業までいくらかかる?

・都銀、地銀、信金、信組……違いを説明できますか?

・厳しい人口減少時代に突入へ……これからの日本経済はどうなる?

・定年が見えてきた! 収入減少リスクは「副業」「投資」で乗り切る(前編)